商業養老保險哪種好,平安養老保險每年4000

2019年底,沈蘭軍寫了一些年金保險評估,但是很多產品已經下架。

幾個月轉眼就過去了,那麼現在市場上的高收益年金金融保險有哪些呢?

如果想做養老金,哪款產品更適合?

今天,沈蘭軍就和大家一起來看看。

主要內容如下:

年金保險,怎麼賺錢?六種年金保險評估中,哪一種回報高?深入細節,詳細分析重點產品。

一、年金險,到底是怎麼賺錢的?

年金保險是一個非常複雜的金融產品,很多人都不明白是什麼。

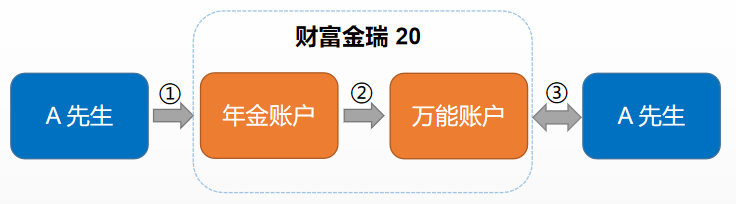

這裏我以平安財富金瑞20強為例,來演示一下年金保險的增值過程。

這個產品可以簡單的看成兩個資本賬戶:

年金賬戶:會在約定的年份把錢還給我們。萬能賬戶:如果退回的錢沒有收回,會自動進入萬能賬戶進行二次增值。例如,假設30歲的A先生花了30萬元(10萬* 3年)購買了《財富》金瑞20強,那麼他的資本增值過程如下:

如圖所示,整個過程分為三個步驟:

第一步:A先生前三年每年交10萬,共計30萬。第二步:35-39歲,每年返還年金賬戶6萬,第十年再返還3.5萬。如果要一次性提現,隻能退保,獲得“現金價值”。每年返還的款項會自動進入萬能賬戶,收益按當前結算利率5%計算;結算利率可能每個月都有變化,但不會比保證利率低1.75%。

第三步:如果A先生需要錢,可以隨時從萬能賬戶取錢;如果A先生有閑錢,也可以存入萬能賬戶,享受複利和升值。但是,添加和提取都會有少量的手續費。

通過這些,我們知道如何增加年金保險的價值。如果想知道某一年年金保險會增加多少,可以這樣計算:

總利益 = 年金賬戶的現金價值 萬能賬戶價值

比如投入30萬保費,10年後年金賬戶現金價值為20萬,萬能賬戶價值也為20萬,那麼總收益增加到40萬。

如果產品沒有附加通用帳戶,則計算會稍有不同:

總利益 = 年金賬戶的現金價值 年金賬戶累計返還金額

年金保險是一個非常複雜的產品,但是我們隻需要記住這兩個公式,並把它們放在裏麵就可以計算收益了。如果要換算成年收益率,可以參考《不搞懂 IRR,幾十萬保費要打水漂了》。

點擊我的頭像,私信回複irr,可以看到具體的分析文章!

二、6 款年金險測評,哪款收益高?

沈蘭軍收集了目前市場上銷售的年金保險,選取了六個備受關注的產品,分別是:

中國人壽新福臨門太平財富智慧贏平安財富金瑞20大商家仁和趙穎金盛商家新諾自由生活A華夏福臨門史聖增強型假設一位30歲男性投資30萬元,那麼不同產品的收益如下:

直接說結論:

如果看重保底收入:中期理財可以選擇招金生,30年增值到80萬,可以作為養老金補充;可以考慮長期活在自己的生活中,50年增加到126萬,收益率3.94%,遠遠領先於其他產品。如果中檔收益估值,福臨門史聖增強版收益最高,第50年可達231萬,本金增長7倍。但是中檔收入沒有保障。如果想花錢理財:福臨門附加萬能賬戶保證利率3.0%,活期利率6.0%。放錢進去,增值更快。

年金保險是一種理財工具,其中收益是一個至關重要的因素,但從上表也可以看出年金保險的收益每年都在變化。

所以要根據自己的理財年限選擇高收益的產品。

像30歲預計30年退休的A先生,可以專注於30年收益最高的產品,比如趙穎金

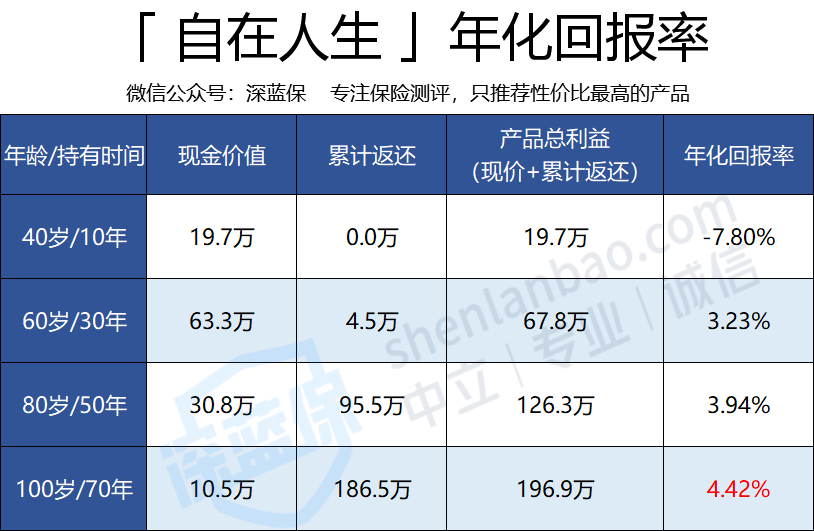

在今天評估的8款產品中,生活方式是唯一沒有附加萬能賬戶的年金保險。然而,盡管如此,自由生活的表現依然突出。

該產品以1、招商信諾自在人生為重點,從55/60/65歲到終身可以領取養老金,每年也領取大量養老金。

假設30歲男性選擇3萬* 10年。然後60歲以後,每年可以拿4.55萬的養老金,這個數額不錯。

在之前的《4.025% 年金險測評》年,興義領取的養老金最多,達到每年4.5萬元,但比自由生活少了一點。

不僅如此,如果長期持有自己的生命,年化收益率也很好:

可以看出,自由人生的年化收益率逐漸上升,最高達到4.42%,這是沒有任何不確定性的寫進合同的保證收益率。

如果你買了年金作為未來養老金的準備金,或者打算長期持有,那麼過自己的生活是一個不錯的選擇。

點擊我的頭像,私信回複:“保險YEATION”,可以看到產品詳情。

養老需求

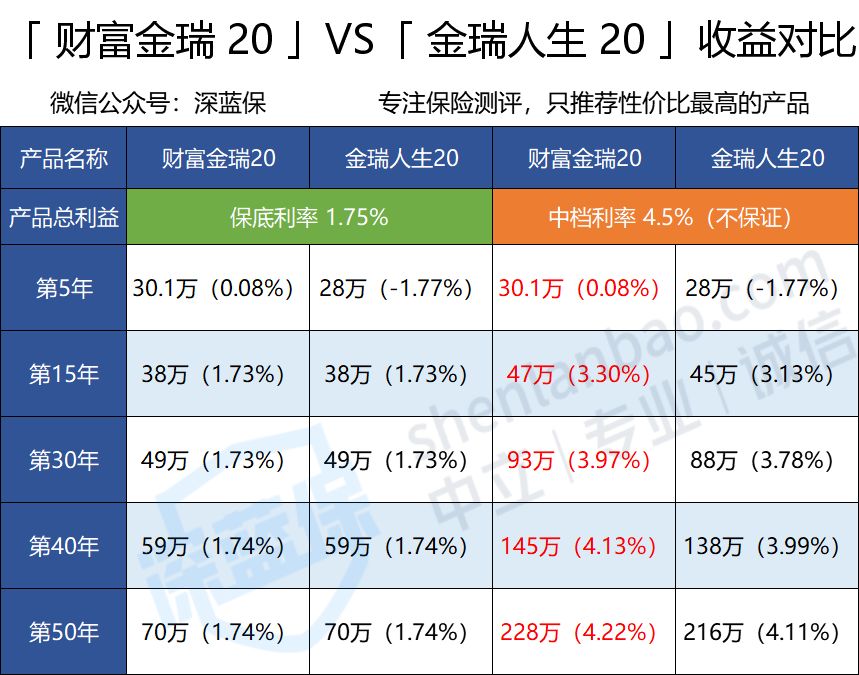

財富金瑞20強和金瑞人壽20強是目前平安推出的兩大年金保險。

為了讓大家知道兩者的區別,我做了以下圖表。

如果30歲男性分別花費30萬元(10萬元* 3年)購買兩個產品,兩個產品的退貨情況如下:

從表中,我們可以直觀地看到這兩種回報的區別:

在2、平安財富金瑞 20,所有的錢都是前10年歸還的,而在金瑞,活20年需要15年,錢會自動進入萬能賬戶進行二次升值。

我前麵介紹過,年金保險總收入的計算方法:

總收益=年金賬戶的現金價值通用賬戶價值

下麵我們根據萬能賬戶的不同利率對這兩種產品進行比較:

你可以看到:

《財富》金瑞20強收入更高:如果看擔保利率,兩種產品的收入差不多;如果你看一下中期收益,《財富》金瑞20強將略高。不過,沈蘭軍也了解到,財富金瑞20強的投保門檻更高,年保費最低為5萬,金瑞人壽20為1.5萬。

一般來說,如果你想購買安全的年金保險,財富金瑞20強比金瑞人壽20強更值得選擇。

財富金瑞 20 返錢更快

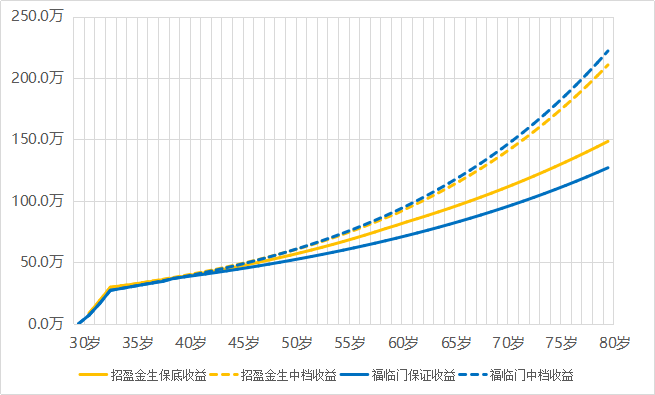

趙穎金盛和福臨門史聖的增強版也是兩個不錯的年金保險,這兩個產品的收益非常接近。

為了讓大家比較更直觀,我把收入做成折線圖:

如上圖,兩者的利潤曲線比較接近。

3、招盈金生 VS 福臨門盛世加強版一直領先於涪陵;而且第四年的現金價值可以超過支付的保費,因為盈利的資本回報更快。

但是,涪陵門也有自己獨特的優勢。它最大的優勢在於額外的萬能賬號:

保證利率:3.0%,目前行業最高。結算利率:6.0%,收益很好。萬能賬戶類似於“理財小錢包”。當你有閑錢的時候,你可以往裏麵加錢。如果需要錢,也可以隨時提取,不過要收一點手續費。

福臨門附屬萬能賬戶,追加投資最多不超過產品總保費的5倍。比如你買了30萬,投資不能超過150萬。

總的來說,如果你想花錢理財,可以專注於福臨門,在萬能賬戶上加閑錢就能獲得不錯的回報;而且如果你關注有保障的收入,可以考慮盈利。

在保底收益方麵,招盈金生要更好

中國人壽是壽險行業的領頭羊,但這次推出的新福門整體競爭力不強。

三十年,新福臨門保障收入隻有2.29%,中檔率3.88%,在年金保險中相當平均。

如果你對中國人壽品牌有特殊偏好,可以考慮。如果不是,我覺得上麵介紹的其他年金保險是比較好的選擇。

另外,去年10月,中國人壽也推出了——的年金,我之前也寫過分析。有興趣可以點擊我的頭像私信回複:年金保險!

三、重點產品分析

年金保險不是必須的保險,但作用更傾向於理財。

如果你有興趣購買,沈蘭軍建議你先問問自己:4、國壽鑫福臨門?

如果不全,強烈建議你先買四種保險:

如果想了解更多其他優秀產品,可以查看3月份最新的四大險種列表:

《重疾險排行榜》 《醫療險排行榜》 《意外險排行榜》 《定期壽險排行榜》點擊我的頭像,私信回複列表,就可以得到這個保險騙!

買保險的正確順序是先保,後理財。

當然,如果你想讓專業人士給你一些建議,可以一次買全保險,也可以預約深藍保險的“http://www .搜狗.com”服務。

如果今天的分享對你有用,請轉發給有需要的親朋好友。

保障類的保險配齊了沒有

(35)